Absicherung für Katzenhalter

Tierarztkosten planbarer machen – mit dem passenden Krankenschutz für Katzen

Von Vorsorge bis Notfall: Welche Leistungen zählen, wo Tarife sich unterscheiden und wie sich 80% oder 100% Erstattung in der Praxis auswirken.

Auf einen Blick: Das sollte ein guter Katzenschutz abdecken

- Behandlungskosten bei Krankheit und Unfall – inklusive Diagnostik und Medikamente

- OP-Leistungen und stationäre Versorgung, wenn es ernst wird

- Vorsorge-Budget für Impfungen, Check-ups und Prophylaxe (tarifabhängig)

- Transparente Erstattung: Prozentsatz, Selbstbeteiligung, Limits und Wartezeiten

- Sinnvolle Extras wie Notfall-/SOS-Budget oder jährliche Gesundheitsbudgets (je nach Tarif)

Leistungen vergleichen und herausfinden, welcher Schutz zum Alter, Gesundheitszustand und Budget der Katze passt.

Warum Tierarztkosten bei Katzen schnell zur Budgetfrage werden

Katzen wirken oft robust – bis plötzlich Diagnostik, Medikamente oder eine Operation nötig werden. Dann zählt nicht nur die medizinische Entscheidung, sondern auch die finanzielle Tragfähigkeit.

Bei Katzen entstehen hohe Kosten häufig nicht durch „den einen“ Termin, sondern durch die Summe aus Untersuchung, Labor, Bildgebung, Nachbehandlung und Medikamenten. Gerade chronische Themen (z. B. Haut, Magen-Darm, Zähne) oder akute Notfälle (z. B. Sturz, Fremdkörper, Harnwegsprobleme) können mehrere Schritte erfordern.

Eine Krankenversicherung setzt genau dort an: Sie kann die finanzielle Last abfedern und hilft, Entscheidungen stärker nach medizinischer Notwendigkeit statt nach Momentbudget zu treffen.

Wichtig ist dabei ein realistischer Blick auf das eigene Risiko: Wohnungskatze oder Freigänger, jung oder älter, bekannte Vorerkrankungen, rassetypische Themen – all das beeinflusst, wie sinnvoll welcher Leistungsumfang ist.

Typische Kostentreiber im Katzenalltag

- Diagnostik: Blutbild, Urin, Ultraschall, Röntgen

- Zahnbehandlungen: Entzündungen, Extraktionen, Narkose

- Akutversorgung: Notdienst, stationäre Überwachung

- Operationen: inkl. Narkose, Material, Nachsorge

- Langzeittherapien: wiederkehrende Kontrollen und Medikamente

Schnell-Check: Passt eher Basis oder Premium?

Wer vor allem große Eingriffe absichern möchte, startet oft mit OP-Fokus. Wer auch Diagnostik, Medikamente und wiederkehrende Behandlungen planbarer machen will, braucht meist den umfassenderen Krankenschutz.

Was eine Katzenkrankenversicherung typischerweise leistet – und was nicht

Tarife unterscheiden sich weniger in der Idee als in den Details. Entscheidend ist, welche Bausteine tatsächlich erstattet werden und unter welchen Bedingungen.

Im Kern geht es um die Erstattung von Tierarztkosten bei Krankheit und Unfall. Je nach Tarif sind ambulante Behandlungen, stationäre Aufenthalte, Diagnostik, Medikamente und Operationen abgedeckt.

Ebenso wichtig: die Grenzen. Manche Tarife arbeiten mit jährlichen Höchstbeträgen, andere mit Staffelungen in den ersten Versicherungsjahren. Zusätzlich können Wartezeiten gelten, bevor Leistungen abrufbar sind.

Nicht jeder Schutz umfasst automatisch Vorsorge oder zahnmedizinische Leistungen. Auch bei bestehenden Erkrankungen kann es Einschränkungen geben. Deshalb lohnt sich ein Blick auf die Leistungsdefinitionen: Was gilt als erstattungsfähig, was als Ausschluss – und wie wird abgerechnet?

Leistungsbausteine, die im Vergleich besonders relevant sind

- Ambulante Behandlung: Untersuchung, Diagnostik, Medikamente

- Stationär: Aufnahme, Überwachung, Infusionen, Nachsorge

- OP-Leistungen: Narkose, OP-Material, Nachbehandlung

- Notfallleistungen: z. B. Notdienst/Notfallpauschalen (tarifabhängig)

- Zahn: je nach Tarif eingeschlossen oder begrenzt

Typische Einschränkungen, die man vor Abschluss prüfen sollte

- Wartezeiten (insbesondere für Krankheiten/OPs)

- Jahreslimit oder Leistungsstaffel in den ersten Jahren

- Ausschlüsse/Begrenzungen bei Vorerkrankungen

- Spezielle Limits für Zähne, Diagnostik oder bestimmte Therapien

- Regeln zur Selbstbeteiligung (fix oder prozentual)

Details entscheiden – nicht das Bauchgefühl

Ein Tarif wirkt günstig, bis Limits, Staffelungen oder fehlende Bausteine im Ernstfall greifen. Ein strukturierter Vergleich zeigt, was der Beitrag tatsächlich abdeckt.

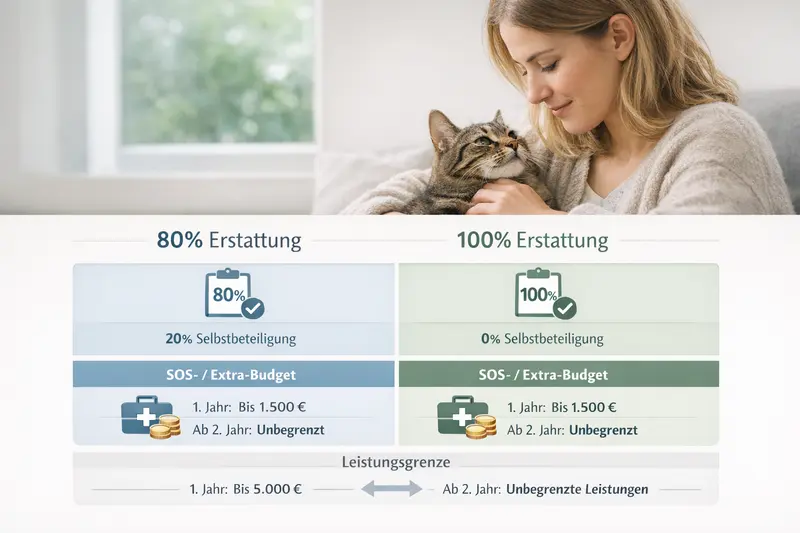

Erstattung verstehen: 80% vs. 100%, Selbstbeteiligung und Limits

Die Erstattungsquote ist nur eine Zahl – ihre Wirkung zeigt sich erst zusammen mit Selbstbeteiligung, Jahresgrenzen und möglichen Budgets.

Viele Tarife arbeiten mit einer prozentualen Kostenerstattung, häufig z. B. 80% oder 100%. Das klingt einfach, ist aber nur ein Teil der Rechnung: Wird zusätzlich eine Selbstbeteiligung fällig? Gibt es ein Jahreslimit? Greift eine Staffelung in den ersten Jahren?

80% Erstattung kann sinnvoll sein, wenn der Beitrag deutlich niedriger ist und das Restrisiko bewusst getragen wird. 100% Erstattung kann sich lohnen, wenn planbare Kosten wichtiger sind oder wenn teure Diagnostik/Behandlungen wahrscheinlicher werden.

Entscheidend ist die Frage: Wie hoch darf die eigene Zuzahlung im Ernstfall maximal sein – und wie oft ist man bereit, sie zu tragen?

So wirkt sich die Tariflogik in der Praxis aus

- Erstattungsquote: bestimmt den Anteil, den die Versicherung übernimmt

- Selbstbeteiligung: reduziert die Erstattung zusätzlich (je nach Modell)

- Jahreslimit: kann die Erstattung deckeln – besonders bei mehreren Fällen

- Staffelung: begrenzt Leistungen in den ersten Versicherungsjahren

- Extra-/SOS-Budgets: können Notfallkosten oder Zusatzleistungen abfedern (tarifabhängig)

Vergleichslogik: 80% vs. 100% Erstattung (vereinfachte Orientierung)

| Kriterium | 80% Erstattung | 100% Erstattung |

|---|---|---|

| Eigenanteil pro Rechnung | Höher, dafür oft geringerer Beitrag | Niedriger, dafür oft höherer Beitrag |

| Eignung | Wenn Budget für Zuzahlungen vorhanden ist | Wenn maximale Planbarkeit gewünscht ist |

| Wichtig zu prüfen | Selbstbeteiligung + Limits, damit Eigenanteil nicht zu groß wird | Limits/Staffeln, damit „100%“ nicht nur auf dem Papier steht |

| Risikoprofil | Eher bei geringerer erwarteter Nutzung | Eher bei höherer erwarteter Nutzung oder teuren Behandlungen |

Erstattung ist mehr als Prozent

Im Vergleich sollten Erstattungsquote, Selbstbeteiligung, Jahreslimit und mögliche Budgets zusammen betrachtet werden – erst dann wird der Tarif wirklich einschätzbar.

Vorsorge & Budgets: sinnvoll planen statt nur auf den Notfall hoffen

Guter Schutz beginnt nicht erst bei der Operation. Vorsorge kann helfen, Probleme früh zu erkennen – und Kosten über die Zeit zu glätten.

Viele Katzenhalter möchten nicht nur das große Risiko absichern, sondern auch wiederkehrende Ausgaben besser kalkulieren. Je nach Tarif können Vorsorgeleistungen über ein jährliches Budget abgedeckt sein – etwa für Impfungen, Gesundheitschecks oder Prophylaxe.

Budgets sind besonders dann hilfreich, wenn sie klar definiert sind: Welche Maßnahmen zählen dazu, wie hoch ist der Betrag pro Jahr, und wird er unabhängig von einer Erstattungsquote gezahlt?

Wichtig: Vorsorge ist kein Ersatz für umfassende Behandlungskosten. Ein Vorsorge-Budget kann den Alltag entlasten, aber die großen Kosten entstehen meist durch Diagnostik, stationäre Versorgung oder OPs.

Vorsorge-Leistungen, die im Tarifvergleich häufig unterschiedlich geregelt sind

- Impfungen und Routine-Checks (Budget statt prozentuale Erstattung)

- Parasitenprophylaxe (tarifabhängig)

- Zahnprophylaxe bzw. Zahnbehandlungen (oft begrenzt)

- Ernährungs- oder Gesundheitsberatung (je nach Tarif)

- Notfall-/SOS-Budget für akute Situationen (tarifabhängig)

Budget-Check: Was soll im Alltag mit abgedeckt sein?

Wer Vorsorge aktiv nutzt, sollte Budgets und deren Regeln genauso prüfen wie OP- und Behandlungsschutz. Das verhindert Überraschungen bei der Erstattung.

Tarifwahl in der Praxis: Checkliste für eine sichere Entscheidung

Ein guter Tarif passt nicht nur zur Katze, sondern auch zur finanziellen Komfortzone. Mit einer klaren Prüfliste wird der Vergleich schnell und belastbar.

Für eine saubere Entscheidung hilft es, die Tarifdetails in eine feste Reihenfolge zu bringen: erst Leistungsumfang, dann Erstattungslogik, dann Grenzen (Limits/Staffeln/Wartezeiten) – und erst zum Schluss der Beitrag.

Besonders wichtig ist die Frage, wie der Tarif in einem „schlechten Jahr“ funktioniert: mehrere Behandlungen, eventuell stationär, eventuell OP, plus Nachsorge. Genau dort zeigen sich Limits, Staffelungen und Selbstbeteiligungen.

Auch die Abwicklung zählt: verständliche Leistungsdefinitionen, klare Bedingungen und eine nachvollziehbare Erstattungslogik schaffen Sicherheit – gerade wenn es schnell gehen muss.

Checkliste: Diese Punkte sollten im Vergleich abgehakt sein

- Deckt der Tarif ambulante Behandlungen und Diagnostik ab – oder nur OPs?

- Wie hoch ist die Erstattung (80%/100%) und gibt es eine Selbstbeteiligung?

- Gibt es ein Jahreslimit oder eine Leistungsstaffel in den ersten Jahren?

- Welche Wartezeiten gelten – und für welche Leistungsbereiche?

- Wie sind Zähne, Vorsorge und Notfallleistungen geregelt (inkl. Budgets)?

- Wie wird mit Vorerkrankungen umgegangen (Ausschlüsse/Begrenzungen)?

Vergleich mit System statt Bauchgefühl

Mit einer festen Prüfliste lassen sich Tarife fair gegenüberstellen – und der Beitrag wird im Kontext der tatsächlichen Leistung bewertet.

Kostenfaktoren: Wovon der Beitrag abhängt und wie man fair vergleicht

Der Beitrag ist das Ergebnis aus Risiko, Leistungsumfang und Tariflogik. Wer die Stellschrauben kennt, findet schneller ein sinnvolles Preis-Leistungs-Verhältnis.

Beiträge hängen typischerweise vom Alter der Katze, dem gewünschten Leistungsumfang (OP-only vs. umfassend), der Erstattungsquote, möglichen Selbstbeteiligungen sowie Limits und Budgets ab. Auch der Gesundheitszustand kann eine Rolle spielen, etwa durch Ausschlüsse oder Einschränkungen.

Für einen fairen Vergleich sollten Tarife auf derselben Basis betrachtet werden: gleicher Erstattungssatz, vergleichbare Limits, identische Selbstbeteiligung und ähnliche Bausteine (z. B. Vorsorge-Budget). Nur dann ist „günstig“ wirklich günstig.

Praktisch ist eine Entscheidung in zwei Schritten: zuerst den passenden Schutzrahmen wählen (welche Risiken sollen abgedeckt sein), dann innerhalb dieses Rahmens den Tarif mit dem besten Verhältnis aus Leistung, Grenzen und Beitrag auswählen.

So lässt sich der Beitrag oft steuern (ohne am falschen Ende zu sparen)

- Erstattungsquote passend wählen (80% vs. 100%)

- Selbstbeteiligung bewusst einsetzen, wenn Rücklagen vorhanden sind

- Limits/Staffeln prüfen: niedriger Beitrag kann durch harte Grenzen erkauft sein

- Vorsorge-Budget nur wählen, wenn es zum Nutzungsverhalten passt

- Leistungsumfang an Lebensphase anpassen (jung vs. älter)

Preis-Leistung sauber abgleichen

Ein sinnvoller Tarif schützt vor hohen Tierarztkosten, ohne unnötige Lücken oder versteckte Grenzen. Der Vergleich zeigt, welche Kombination aus Beitrag und Leistung zur eigenen Situation passt.

Häufige Fragen

Was ist der Unterschied zwischen Katzen-OP-Versicherung und Katzenkrankenversicherung?

Eine OP-Versicherung fokussiert auf Operationen (inkl. Narkose und OP-Nachbehandlung, je nach Tarif). Eine Katzenkrankenversicherung ist umfassender und kann zusätzlich ambulante Behandlungen, Diagnostik, Medikamente und teils Vorsorgeleistungen abdecken.

Ist 80% Erstattung ausreichend oder sollte es 100% sein?

80% kann passen, wenn der Beitrag deutlich niedriger ist und Zuzahlungen finanziell gut tragbar sind. 100% bietet mehr Planbarkeit, sollte aber immer zusammen mit Selbstbeteiligung, Limits und Staffelungen geprüft werden, damit die volle Wirkung im Ernstfall ankommt.

Welche Rolle spielen Jahreslimits und Leistungsstaffeln?

Jahreslimits deckeln die maximale Erstattung pro Versicherungsjahr. Leistungsstaffeln begrenzen die Erstattung häufig in den ersten Jahren und steigen dann an. Beides kann entscheidend sein, wenn mehrere Behandlungen in kurzer Zeit anfallen.

Sind Vorsorgeleistungen wie Impfungen automatisch mitversichert?

Nicht automatisch. Viele Tarife regeln Vorsorge über ein jährliches Budget oder schließen bestimmte Maßnahmen aus. Im Vergleich sollte klar sein, welche Vorsorgepunkte erstattet werden und bis zu welcher Höhe.

Was sollte vor Abschluss wegen Vorerkrankungen beachtet werden?

Vorerkrankungen können zu Ausschlüssen, Begrenzungen oder besonderen Bedingungen führen. Wichtig ist, die Regelungen im Tarif zu prüfen und realistisch einzuschätzen, welche Risiken künftig abgesichert sein sollen.

Jetzt den passenden Katzenschutz finden

Leistungen, Erstattung und Limits unterscheiden sich teils deutlich. Ein strukturierter Vergleich schafft Klarheit – und hilft, Tierarztkosten planbarer zu machen.