Hund · Gesundheit & Vorsorge

Tierarztkosten beim Hund: schnell einordnen, gezielt absichern

Diese Seite hilft, typische Kostenblöcke rund um Tierarztkosten beim Hund zu verstehen und den passenden nächsten Schritt zu wählen: OP-Schutz bei hohem Operationsrisiko oder eine umfassendere Absicherung für häufige Tierarztleistungen. Wer das Thema vertiefen möchte, findet auch weiterführende Informationen zu Tierarztkosten beim Hund und zur Krankenversicherung für Hunde.

Kurzorientierung: Worum es hier geht

- Tierarztkosten entstehen meist durch Untersuchung, Diagnostik, Behandlung und Medikamente

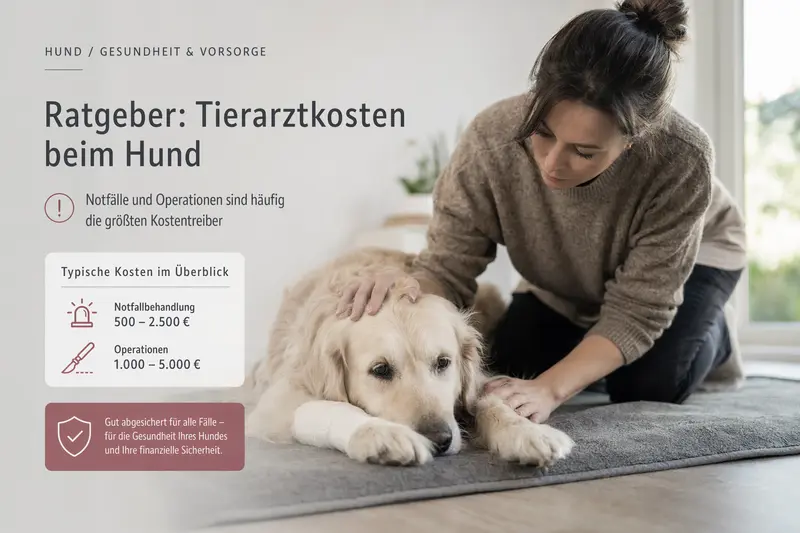

- Notfälle und Operationen sind häufig die größten Kostentreiber

- Für die Absicherung ist entscheidend: OP-Risiko vs. breiter Schutz für viele Behandlungen

- Nächster Schritt: OP-Versicherung oder Krankenversicherung passend zum Bedarf auswählen

Je nach Bedarf direkt zur OP-Versicherung für Hunde oder zur Krankenversicherung für Hunde weitergehen.

Kostenblöcke beim Tierarzt: so setzen sich Ausgaben zusammen

Tierarztkosten wirken oft unübersichtlich, folgen aber wiederkehrenden Bausteinen. Wer diese kennt, kann Ausgaben besser einschätzen und gezielter absichern.

Typische Kosten entstehen durch die Kombination aus Untersuchung, Diagnostik, Behandlung und Medikamenten. Je nach Anlass – etwa Routine, akute Erkrankung oder Unfall – verschiebt sich der Anteil der einzelnen Bausteine. Einen breiteren Überblick bietet auch die Seite zu Tierarztkosten für Hunde.

Für die Absicherung ist weniger der einzelne Posten entscheidend, sondern die Frage, ob eher seltene, sehr hohe Kosten wie eine Operation oder häufiger wiederkehrende Leistungen wie Diagnostik und Behandlungen abgesichert werden sollen. Wer Begriffe besser einordnen möchte, findet ergänzende Erläuterungen im Ratgeber zu Versicherungsbegriffen.

Häufige Kostenbausteine

- Allgemeine Untersuchung und Beratung

- Diagnostik (z. B. Labor, Bildgebung)

- Behandlung (ambulant oder stationär)

- Medikamente und Verbandsmaterial

- Nachsorge und Kontrolltermine

Navigation: Wo geht es als Nächstes weiter?

- Wenn vor allem OP-Kosten Sorgen machen: weiter zur OP-Versicherung für Hunde

- Wenn auch Diagnostik und Behandlungen abgesichert werden sollen: weiter zur Krankenversicherung für Hunde

Orientierung: Kostenlogik nach Anlass

| Anlass | Typische Kostentreiber | Passender Absicherungsfokus |

|---|---|---|

| Routine / Vorsorge | Untersuchung, kleinere Behandlungen, Medikamente | Breiter Schutz sinnvoll, wenn regelmäßig Leistungen anfallen |

| Akute Erkrankung | Diagnostik, Behandlung, Folgetermine | Krankenversicherung, wenn wiederkehrende Kosten erwartet werden |

| Unfall / Notfall | Sofortmaßnahmen, Diagnostik, ggf. OP und stationäre Versorgung | OP-Schutz oder umfassender Schutz je nach Risiko |

Wann wird es teuer? Notfall, Diagnostik und Operationen

Hohe Rechnungen entstehen häufig nicht durch den ersten Termin, sondern durch die Kette aus Diagnostik, intensiver Behandlung und möglicher stationärer Versorgung.

Notfälle führen oft zu schnellen Entscheidungen und mehreren Leistungen in kurzer Zeit. Diagnostik kann erforderlich sein, um die Ursache sicher zu bestimmen, und bei bestimmten Befunden kann eine Operation oder stationäre Überwachung folgen. Für akute Situationen ist auch ein Blick in den Ratgeber zum Notfall beim Hund sinnvoll.

Für die Absicherung ist wichtig, den eigenen Hund realistisch einzuordnen: Aktivität, Unfallrisiko, Vorerkrankungen und die persönliche finanzielle Belastbarkeit bei unerwarteten Kosten. Auch Wartezeiten können für die Auswahl relevant sein, etwa auf der Seite zu Wartezeiten in der Tierkrankenversicherung.

Typische Kostentreiber in der Praxis

- Umfangreiche Diagnostik bei unklaren Symptomen

- Notfallversorgung außerhalb regulärer Abläufe

- Operationen inklusive Narkose und Nachsorge

- Stationäre Betreuung und wiederholte Kontrolltermine

Navigation nach Bedarf

- Fokus auf große Einmalrisiken (OP): weiter zur OP-Versicherung für Hunde

- Fokus auf breitere Tierarztkosten (Behandlung + Diagnostik): weiter zur Krankenversicherung für Hunde

Welche Absicherung passt? OP-Versicherung vs. Krankenversicherung

Die Wahl hängt davon ab, welche Kostenarten abgesichert werden sollen und wie planbar das Risiko ist.

Eine OP-Versicherung zielt auf das finanzielle Hauptrisiko Operation ab. Eine Krankenversicherung deckt je nach Tarif zusätzlich weitere Tierarztleistungen ab, die im Alltag häufiger vorkommen können. Eine hilfreiche Einordnung bietet auch der Vergleich OP-Versicherung vs. Tierkrankenversicherung für Hund und Katze.

Für die Auswahl sind Leistungsumfang, Erstattungssystem, Selbstbeteiligung und Wartezeiten zentrale Stellschrauben. Diese Seite dient als Wegweiser – die konkrete Ausgestaltung erfolgt auf den jeweiligen Versicherungsseiten. Mehr dazu findet sich auch im Ratgeber zur Selbstbeteiligung in der Tierkrankenversicherung.

Entscheidungshilfe in 4 Fragen

- Geht es primär um seltene, hohe Kosten (Operationen) oder um viele mögliche Tierarztleistungen?

- Wie hoch wäre die finanzielle Belastung bei einem Notfall ohne Absicherung?

- Ist eine Selbstbeteiligung akzeptabel, um den Beitrag zu steuern?

- Soll die Absicherung eher minimal (OP) oder umfassender (Krankenversicherung) sein?

Gezielte Weiterführung

- Weiter zur OP-Versicherung für Hunde (Fokus Operationen)

- Weiter zur Krankenversicherung für Hunde im Vergleich (breiter Schutz)

Schnellvergleich zur Orientierung

| Kriterium | OP-Versicherung | Krankenversicherung |

|---|---|---|

| Schwerpunkt | Operationen (inkl. Narkose und OP-bezogene Leistungen je nach Tarif) | Viele Tierarztleistungen je nach Tarif (z. B. Diagnostik/Behandlung) plus ggf. OP |

| Typischer Nutzen | Absicherung großer Einmalrechnungen | Absicherung wiederkehrender und unerwarteter Tierarztkosten |

| Für wen oft passend | Wenn OP-Risiko im Fokus steht und Budget planbar bleiben soll | Wenn breiter Schutz gewünscht ist und Tierarztkosten insgesamt abgefedert werden sollen |

Vertrauen & Vorbereitung: Was für eine passende Auswahl wichtig ist

Eine gute Entscheidung basiert auf wenigen, aber entscheidenden Angaben. Das schafft Transparenz und vermeidet Fehlannahmen bei Beitrag und Leistung.

Für eine realistische Einschätzung sind Alter, Gesundheitsstatus und gewünschter Leistungsumfang entscheidend. Auch die Frage, ob eine Selbstbeteiligung gewünscht ist, beeinflusst die Balance zwischen Beitrag und Eigenanteil.

Wichtig ist außerdem, die eigene Erwartung zu klären: Soll die Absicherung vor allem vor großen Ausreißern schützen oder möglichst viele Tierarztbesuche abfedern? Diese Klarheit erhöht die Passgenauigkeit der Auswahl. Bei bestehenden gesundheitlichen Themen können auch Informationen zu Vorerkrankungen und Wartezeiten hilfreich sein.

Checkliste für den nächsten Schritt

- Alter des Hundes und aktueller Gesundheitsstatus

- Gewünschter Schutz: OP-Fokus oder umfassender Schutz

- Akzeptierte Selbstbeteiligung (ja/nein, Höhe)

- Priorität: niedriger Beitrag vs. breiter Leistungsumfang

- Eigene Risikosituation: Aktivität, Unfallrisiko, bisherige Tierarztkosten

Navigation

- Mit OP-Fokus weiter zur OP-Versicherung für Hunde

- Mit breitem Schutz weiter zur Hundekrankenversicherung

FAQ

Wodurch entstehen Tierarztkosten beim Hund meist?

Tierarztkosten entstehen meist durch Untersuchung, Diagnostik, Behandlung und Medikamente. Je nach Anlass können auch Nachsorge, stationäre Betreuung oder weitere Kontrolltermine hinzukommen.

Wann werden Tierarztkosten besonders hoch?

Notfälle und Operationen sind häufig die größten Kostentreiber, oft zusammen mit Diagnostik, Nachsorge und stationärer Versorgung. Besonders dynamisch wird es, wenn mehrere Maßnahmen in kurzer Zeit notwendig sind.

Wovon hängt ab, ob eher eine OP-Versicherung oder eine Krankenversicherung passt?

Entscheidend ist, ob vor allem seltene hohe OP-Kosten abgesichert werden sollen oder ein breiterer Schutz für viele Tierarztleistungen gewünscht ist. Der konkrete Leistungsumfang ist tarifabhängig.

Spielt die Wartezeit bei der Auswahl eine Rolle?

Ja, Wartezeiten können relevant sein, wenn zeitnah Schutz gewünscht wird. Wie lange eine Wartezeit ausfällt und welche Leistungen betroffen sind, hängt vom jeweiligen Tarif ab.

Nächster Schritt: Tierarztkosten passend absichern

Je nach Bedarf führt der schnellste Weg über OP-Schutz oder über eine Krankenversicherung mit breiterem Leistungsumfang. Jetzt die passende Richtung wählen und zur entsprechenden Seite weitergehen.